Largo Consumo 5/2026 - Notizia breve - Pubblicato on line - Redazione di Largo Consumo

Retail park, l'asset più resiliente del retail europeo

MAPIC presenta “Retail Parks in Europe - Special Focus MAPIC 2026”, il nuovo studio dedicato al mercato dei retail park.

In occasione di MAPIC Cannes 2026 in programma il 3 e 4 novembre, gli operatori del settore immobiliare commerciale e del retail si riuniranno per approfondire trend, opportunità e prospettive di sviluppo di uno dei segmenti più performanti del mercato europeo.

Lo studio “Retail Parks in Europe” offre una panoramica completa del mercato europeo, tra fondamentali solidi e dinamiche di crescita peculiari nei principali mercati europei.

Un’asset class resiliente, con il repricing ormai completato

In un contesto di progressiva normalizzazione della liquidità dopo lo shock dei tassi, i retail park confermano il loro status di asset più resiliente del commercio fisico. È questa la principale evidenza che emerge dallo studio, che copre sette principali mercati europei (Regno Unito, Francia, Italia, Germania, Spagna, Benelux e Polonia), basato sulla mappatura dei principali asset del segmento e sui dati di investimento più recenti disponibili a inizio 2026.

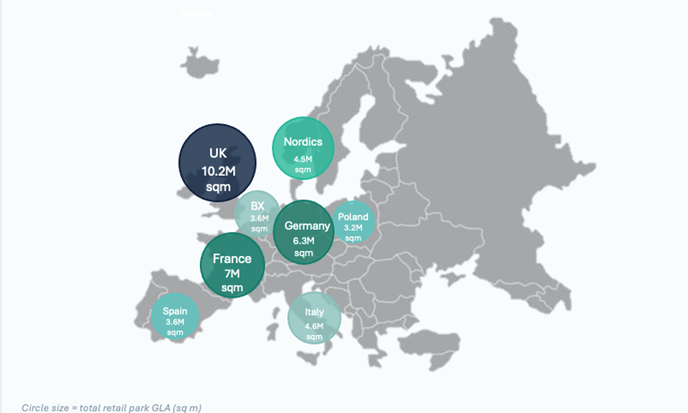

Dati chiave: stock di retail park per paese (GLA m², stima 2024)

Stock totale UE (2023): 42,7 milioni di m²

Rendimento medio prime UE: ~5,9 %

Tasso di sfitto UE (Q3 2024): ~1,2%

Crescita degli affitti (su base annua 2024): +3,5%

I pilastri della sovraperformance

Lo studio individua diversi fattori all'origine della resilienza dei retail park:

-

Dinamica dei prezzi e delle promozioni: categorie di prodotti di largo consumo e di prima necessità, in linea con la sensibilità al prezzo dei consumatori

-

La comodità come punto di forza imprescindibile: facile accesso, parcheggi spaziosi, acquisti rapidi

-

Facilitatore dell'omnicanalità: strutturalmente compatibili con il "click-and-collect" e un'efficace esecuzione degli ordini, rafforzando la produttività dei negozi

-

Affluenza trainata dai beni di prima necessità: i progetti più performanti sono spesso sostenuti dalla comodità e dai beni di prima necessità, che favoriscono il ritorno dei clienti, anche in un contesto macroeconomico instabile

-

Economia locativa favorevole: canoni di locazione più bassi, spese inferiori rispetto ai centri commerciali e forte tensione sulla disponibilità creano una dinamica di crescita locativa sostenuta

Gli operatori in campo

La proprietà rimane prevalentemente frammentata a livello nazionale. Tuttavia, diverse piattaforme paneuropee si distinguono per la loro portata e la loro capacità di strutturare il mercato:

-

Redevco: fondo paneuropeo di retail park, 10,5 miliardi di euro di valore di portafoglio, 350 asset in gestione

-

Frey: leader europeo delle destinazioni premium all'aperto, presente in Francia, Spagna, Portogallo e Polonia

-

Pradera: specialista europeo nella gestione di asset retail, con posizioni in Francia, Italia, Germania, Polonia e Repubblica Ceca

-

Mitiska REIM: investitore specializzato in format di prossimità nell'Europa occidentale, centrale e orientale

-

Trei Real Estate: motore dello sviluppo nell’Europa centrale con il suo formato Vendo Park

-

CPI Europe / Immofinanz: formato Stop Shop implementato nell’Europa centrale e orientale e in Italia

In Italia, tra i principali operatori figurano Settimo Sviluppo, Pradera, Svicom, Odos Group e Klepierre.

I brand che determinano il mercato

Tre categorie strutturano la domanda locativa:

-

Alimentare e discount: Lidl (30 paesi, oltre 12.600 negozi), Aldi (18 paesi), Carrefour, Leclerc e Intermarché sono i punti di riferimento nei centri commerciali francesi; Biedronka domina in Polonia

-

Moda: H&M (30 paesi), Zara/Inditex (formati selettivi), C&A, Kiabi, New Yorker, TK Maxx e Pepco - la moda rappresenta il 37% della superficie GLA affittata in Europa

-

Fai da te e arredamento: Leroy Merlin (16 paesi), OBI, Brico Dépôt, JYSK (48 paesi, oltre 3.500 negozi), con una crescita del +65% su base annua per la categoria Home & DIY

Le categorie leisure, ristorazione veloce, salute/sport e animali (Decathlon, JD Sports, McDonald's, Pets at home) si affermano come vettori di arricchimento dell'offerta e di fidelizzazione del traffico.

In Italia, tra i principali attori figurano Decathlon, Leroy Merlin, Euronics, Mondo Convenienza, PittaRosso e Cisalfa.

Sette mercati, sette profili

Italia - Mercato in fase di formazione, forte attrattiva dei capitali stranieri

Il parco immobiliare italiano (4,6 milioni di m², oltre 380 siti) rappresenta il 15% degli investimenti totali nel settore retail nel 2025, trainato principalmente da capitali esteri che vi vedono un punto di ingresso stabile.

Coesistono tre tipologie: i retail warehouse sviluppati lungo gli assi stradali principali da operatori locali, i retail park integrati ai centri commerciali esistenti - spesso sviluppati dagli stessi proprietari per ospitare insegne che non trovano spazio all'interno del mall - e i grandi retail park autonomi, ancora poco diffusi ma in forte crescita.

La crescita dei canoni, stimata tra il + 3% e il + 4% annuo, è tra le più elevate dell'Europa occidentale e riflette la forte tensione sulla disponibilità in un mercato ancora in fase di espansione.

Francia - Pioniera del concetto, mercato in moderata ripresa

Con 7 milioni di m² (il 24% della superficie GLA del retail nazionale) distribuiti su 1.200 asset, la Francia è uno dei mercati più maturi d'Europa. È stata pioniera con formati come i "Family Village" e gli "Open Sky".

I retail park rappresentano quasi il 30% dei 3 miliardi di euro di investimenti nel settore retail previsti per il 2025.

I rendimenti prime (5,5–6%) riflettono la maturità del mercato, con una crescita moderata degli affitti del +1,5% all'anno e un tasso di sfitto compreso tra il 3% e il 4%.

Regno Unito - Mercato maturo, record di investimenti

Il mercato britannico conta circa 10,2 milioni di m² e oltre 1.500 parchi. Presenta un tasso di sfitto molto basso (4,6%) e registra una ripresa spettacolare degli investimenti: 3,8 miliardi di sterline nel 2024, il livello più alto dal 2021, con un aumento del +32% nel primo semestre del 2025. Dato degno di nota: la Francia e gli Stati Uniti rappresentano il 58% degli acquirenti nel primo semestre del 2025, a testimonianza di una forte attrattiva per i capitali stranieri. I rendimenti prime si attestano tra il 5,5% e il 6,75%.

Benelux - Riallocazione strategica confermata

In Belgio, i retail park rappresentano il 38% del volume totale degli investimenti nel settore retail nel 2025 (rispetto al ~12% nei Paesi Bassi), confermando una riallocazione strutturale dei portafogli istituzionali verso questo segmento. Il mercato belga e olandese totalizza ~3,6 milioni di m², con rendimenti prime compresi tra il 5,25% e il 6%.

Germania - Mercato con barriere all'ingresso molto elevate

Il mercato tedesco (~6,3 milioni di m², ~4.500 siti) è caratterizzato da una scarsa produzione di nuovi immobili e da un tasso di sfitto di ~3,5%. Nel 2025, i retail warehouse e i retail park hanno rappresentato il 49% degli investimenti immobiliari nel settore retail, ovvero +15 punti percentuali rispetto all'anno precedente, superando per la prima volta i centri commerciali e le vie dello shopping. I rendimenti prime (4,75–5,25%) sono i più compressi d'Europa, a testimonianza di una liquidità e di una domanda locativa molto solide.

Spagna - Mercato giovane in forte crescita

La Spagna rappresenta il mercato più dinamico in termini di sviluppo. Dal 2020, i retail park rappresentano il 60% delle nuove consegne di GLA commerciale, con un picco all'80% nel 2024. È in fase di realizzazione una pipeline attiva di 250.000 m². I rendimenti prime (6–6,5%) e una crescita degli affitti dal +3% al +4% all'anno ne fanno un mercato attraente, sostenuto dall'arrivo di operatori discount internazionali (Pepco, KiK, Action, Kiabi, TEDi).

Polonia - Primo mercato di sviluppo in Europa

La Polonia rappresenta il caso più spettacolare: i retail park rappresentano il 59% del volume totale degli investimenti nel settore retail nel 2025, con oltre 60 progetti in fase di sviluppo o ampliamento. Il Paese concentra il 40-50% della pipeline europea totale. I formati tendono a schemi di piccole e medie dimensioni (meno di 10.000 m² di GLA). I rendimenti prime (7,0–7,75%) offrono il premio più elevato d’Europa, giustificato da un profilo rischio/rendimento ancora favorevole.

E domani? Un portafoglio concentrato sulla Spagna e sull'Europa orientale

Dopo un decennio di produzione moderata, le consegne di retail park dovrebbero raggiungere circa 1 milione di m² all'anno nel 2026 a livello europeo. Questa ripresa è tuttavia fortemente concentrata a livello geografico: l'Europa centrale e orientale (CEE) e la penisola iberica attraggono la maggior parte dei nuovi progetti, mentre i mercati maturi (Regno Unito, Francia, Germania) rimangono in una fase di ottimizzazione e riposizionamento degli asset esistenti piuttosto che di espansione netta.

Al MAPIC, questi temi saranno al centro delle discussioni durante il Retail Parks Forum, un evento a porte chiuse che riunirà tutti gli attori del settore per una sessione di conferenze e networking di alto livello.